Az első visszapillantásra talán szürkének tűnő 2018-as év alapján Mervyn King klasszikus idézete juthat eszünkbe, amely szerint a monetáris politika akkor jó, ha unalmas. Jegybanki szemüvegen keresztül visszatekintve gyorsan kiderül, hogy egyáltalán nem nevezhető unalmasnak a 2018-as év. Bejegyzésemben röviden összefoglalom a Federal Reserve (USA jegybankja) és az Európai Központi Bank (EKB) 2018-as monetáris politikai érdekességeit és azokat a legfőbb kérdéseket, amik 2019-ben előttünk állnak.

2018 elején új jegybankelnök került a Fed élére. Janet Yellen négyéves jegybankelnöki mandátuma alatt kezdődött meg a nulla kamatszint utáni Fed normalizáció és a mérlegleépítés. A ThomsonReuters mércéje alapján monetáris galambnak titulált (azaz inkább alacsonyabb kamatokat, lazább monetáris politikát preferáló jegybankár) Janet Yellent nem jelölte újabb 4 évre Donald Trump. Az elnök Jerome Powellt (ThomsonReuter skála alapján semleges beállítottságú jegybankár) nevezte ki a Fed élére. A kinevezés egyik érdekessége, hogy Powell jogász végzettségű (korábban jellemzően közgazdászok töltötték be a jegybankelnöki posztot). A másik érdekessége, hogy bár Donald Trump nevezhette ki Powellt a jegybank élére, már a kinevezés évében több alkalommal is nyíltan kritizálta, sőt a sajtóban megjelentek szerint el is akarta távolítani a Fed elnökét a szigorító monetáris politikája miatt.

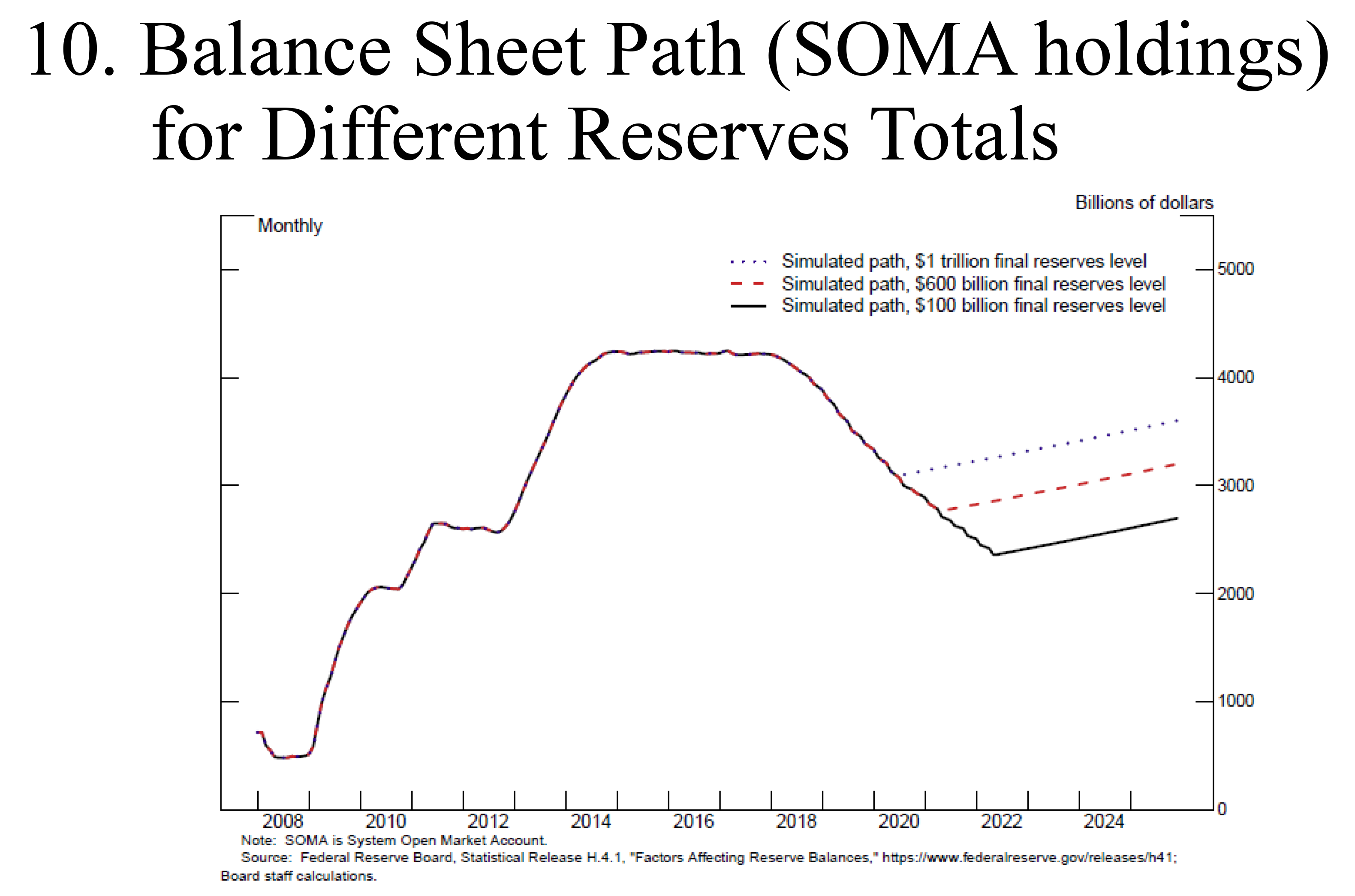

2018-ban felgyorsult a Fed mérlegének csökkentése. Az eszközvásárlások (államkötvények és jelzálogpapírok vásárlása) befejezése után évekig szinten tartotta a Fed a mérlegét. Ezt úgy tudta megtenni, hogy a lejáró értékpapírok tőketörlesztését újra eszközvásárlásra, további kötvények megvásárlására költötte. 2017. októbertől indult be a mérlegleépítés az adott hónapban lejáró kötvényállomány egyre kisebb részének újrabefektetésével. A 2017-ben bejelentett fokozatos, negyedévente gyorsuló ütemezést sikerült tartani és 2018 októbertől már a korábban tervezettek szerinti havi 50 milliárd dollárral, azaz összesen évi 600 milliárd dollárral csökken a Fed mérlegfőösszege. Ezzel a mennyiségi lazítás után a mennyiségi szigorítás irányába mozdult a Fed.

A Fed és az Európai Központi Bank mérlegfőösszegének várható alakulása az eszközvásárlások leállítása után

Megjegyzés: A függőleges szaggatott vonal utáni idősorok előrejelzések. Az EKB mérlegére vonatkozó előrejelzés a Bloomberg projekciója alapján készült. A Fed esetében az előrejelzés három forgatókönyve Jerome H. Powell 2017-es előadásában szerepeltek. A három különböző szcenárió a jegybankmérleg nagyságát a kereskedelmi bankok tartalékigény szintjének három különböző feltételezett állománya esetében mutatja be. Forrás: Bloomberg, Fed

{kind=link}

2018 során többször változott a Fed döntéshozóinak kamat-előrejelzése. A 2018. év eleji döntéshozói előrejelzések mediánja alapján 2018. decemberre a Fed alapkamat 2,1 százalékos szintre emelkedett volna. Ugyanekkor a hosszú távú (semleges) kamatot 2,8 százalékra becsülték. (A semleges kamatokról és azok becslési bizonytalanságáról korábban itt írtunk.) Az év során márciustól a korábbinál szigorúbb kamatpályát jeleztek előre a Fed döntéshozói és fokozatosan minden időtávon (2018, 2019, 2020 és a hosszú táv) emelték a kamatvárakozásukat. Az év végére azonban lassult a globális gazdasági aktivitás és egyre több kockázat jelent meg, ami nemcsak a 2019-2020-as kamatelőrejelzés csökkentését, de a semleges kamat becslés mérséklését is eredményezte. Végül 2018. decemberben a döntéshozók az évközi pályánál 20-30 bázisponttal alacsonyabb kamatpályát jeleztek előre és semleges kamatbecslésükben visszatértek az év eleji szinthez (2,8 százalék). Mindez arra utal, hogy megjelent a lassuló növekedés kockázata az USA-ban, továbbá a Fed monetáris politikája közelebb lehet a semleges, azaz a gazdasági növekedést nem stimuláló, így inflációt nem gerjesztő monetáris politikához, mint azt korábban gondolták.

Az év végi USA tőzsdeárfolyam-mozgások kapcsán az elemzők felvetették, hogy a Fed kevésbé reagál élesen a piaci volatilitásra, mint a korábbi években. A híres közgazdász, Mohammed El-Erian szerint a piaci mozgásokat felerősítette a Fed kommunikációja, mert bár az adatfüggőséget (a beérkező adatok függvényében alakul a monetáris politika) hangsúlyozták az üzenetekben, a mérleg alakításával kapcsolatos rugalmasság nem jelent meg az üzenetekben (pl: ha kell csökkentik a leépítés havi ütemét). Az elemzők rögtön azt kezdték el találgatni, hogy eljön-e a stratégia módosítása, és emiatt a jövőben a Fed aktívabban vezérelheti-e a piacot? A spekuláció az év végén azért erősödhetett fel, mert a 2018-as év során a Fed üzenetei a piaci turbulencia kapcsán nem alakultak tökéletes összhangban az év végi lépéssel. Bár a 2018. szeptemberi Fed döntésről szóló jegyzőkönyvben úgy fogalmaztak, hogy egy jelentős vagy tartós piaci korrekcióra vagy a gazdaság lassulására a Fednek reagálnia kell, addig az év végi döntésben és kommunikációban ezt nem érzékelték a piaci szereplők. Mivel október elejétől az amerikai tőzsdeindexek közel 10 százalékkal estek december elejére, a decemberi kamatdöntés és az azt követő kommunikáció zavart és bizonytalanságot keltett a piacon azzal kapcsolatban, hogy a Fed csillapítani fogja-e a piaci turbulenciát. Hogy a piaci félelmek valósak-e, és a Fed valóban kevésbé reagál-e a piaci korrekciókra, azt a 2019-es esztendő fogja megválaszolni.

Némileg nyugodtabb volt a 2018-as év az euroövezetben a nemkonvencionális eszközök alkalmazásában. Az Európai Központi Bank folytatta a korábbi kommunikációja szerinti útját a nemkonvencionális eszközökkel való lazítás ütemének lassításával, vagyis a havi vásárlások mértékének csökkentésével, majd 2018 végén leállította a nettó eszközvásárlásokat (azaz 2019-től már nem növeli tovább a jegybank mérlegét). Ezen a fronton különösebb meglepetést nem hozott az év. Sőt, az is kiderült, hogy megéri türelmesen várni, mert a mennyiségi lazítás kb. négy évvel ezelőtti elindításához képest némileg megkésve, de még a vásárlások leállítása előtt három héttel megszületett az Európai Bíróság ítélete is. Az ítélet szerint az EKB nem lépte túl a mandátumát és jogszerűen alkalmazta az eszközvásárlásokat az utóbbi években. 2018 júniusától negyedévente volt lehetőség az EKB-tól igénybe vett négyéves lejáratú hiteleszközök (TLTRO) előtörlesztésére, azonban az euroövezeti kereskedelmi bankok jellemzően nem éltek ezzel a lehetőséggel. Így az EKB mérlegfőösszegét az előtöresztési lehetőség egyelőre nem befolyásolta jelentősen és az eszközvásárlás tudta dominálni a mérlegpolitikát.

Jóval nagyobb változás következett be a kamatpolitikával kapcsolatos kommunikációban és az első kamatemelés időpontjára vonatkozó piaci várakozásban. Míg 2018. január-februárban 2019 elejére várták a piacok az első, 10 bázispontos EKB kamatemelést, addig az év során jelentősen későbbre tolódtak a várakozások. Tavasszal már 2019 közepére várták az első lépést, de a júniusi közleményében az EKB Kormányzótanácsa megváltoztatta az előretekintő iránymutatását, és úgy fogalmazott, hogy legalább 2019 nyaráig a jelenlegi szinten maradnak a kamatok. Ezt követően az év hátralevő részében fokozatosan tolódott későbbi időpontokra az első kamatemelés várt időpontja, amit erősítettek a gyengébb makrogazdasági adatok is. 2019 legelején a piaci szereplők már 2020 közepére várják az első emelést. A Brexittel, Olaszország és Franciaország költségvetésével kapcsolatos vitákkal, az olasz bankrendszer aktuális kérdéseivel és a globális gazdaság lassulásával a 2019-es év az EKB számára is több kihívást hozhat.

Előretekintve 2019 több izgalmat ígér. Egyrészt Powell jegybankelnöki megítélésében ez az év lesz a vízválasztó, mert olyan kérdésekre kell a Fednek választ adnia, amelyekre nincsenek a korábbi elnöki mandátum alatti stratégiából örökölt válaszok. Az év végi tőzsdei korrekció, a kamatemeléssel kapcsolatos politikai támadások és az eszközárak esetleges gyors esése (pénzügyi stabilitás kérdése), valamint a feltörekvő országok jelentős dollár adósság-állománya, vagy a világgazdaság lassulása a korábbi Fed stratégiai átalakítását hozhatja el. A magas eszközárak, a mérlegleépítés és a normalizáció a piac fokozott érzékenységét eredményezte, ami miatt a monetáris politika kivitelezése 2018. decembertől igazi precíziós operációt igényel majd. A historikus csúcs közelében lévő eszközárak miatt sokkal kiegyensúlyozottabb kommunikációra lesz szükség, mint a Fedtől valaha is elvárták, ahhoz, hogy a mandátumainak teljesítése mellett a piaci stabilitást is fenn tudja tartani.

Másrészt az eszközvásárlások leállítása Európában is nagyobb piaci ingadozást eredményezhet az utóbbi években megszokottaknál, mivel a globális befektetői hangulat ingatag és a világgazdaság lassulni kezdett. Jelentős intézményi kérdés, hogy 2019 végétől merre tart az EKB monetáris politikai irányultsága, mivel Mario Draghi elnöki mandátuma 2019 október végén lejár. A Financial Times felmérése alapján jelenleg a finn Erkki Liikanen a legesélyesebb jelölt az EKB elnöki székbe, de a jelölt személyétől függetlenül a megkérdezett közgazdászok szerint nem várható jelentős irányváltás az EKB monetáris politikájában.

Mindent egybevetve a 2019-es várhatóan a tavalyinál izgalmasabb év lesz a monetáris politikában.

Lehmann Kristóf

Főoldali kép forrása: pixabay.com

“Történt a globális monetáris politikában bármi érdekes 2018 során?” bejegyzéshez egy hozzászólás

Hozzászólások letiltva.